以前に本ブログ記事で取り上げた「労働政策審議会労働条件分科会「組織再編に伴う労働関係の調整に関する部会」(仮称)の設置」の中で記した「事業性融資の推進等に関する法律」(令和6年法律第52号)の施行が令和8年(2026年)5月25日とされました。

企業価値担保権の課題

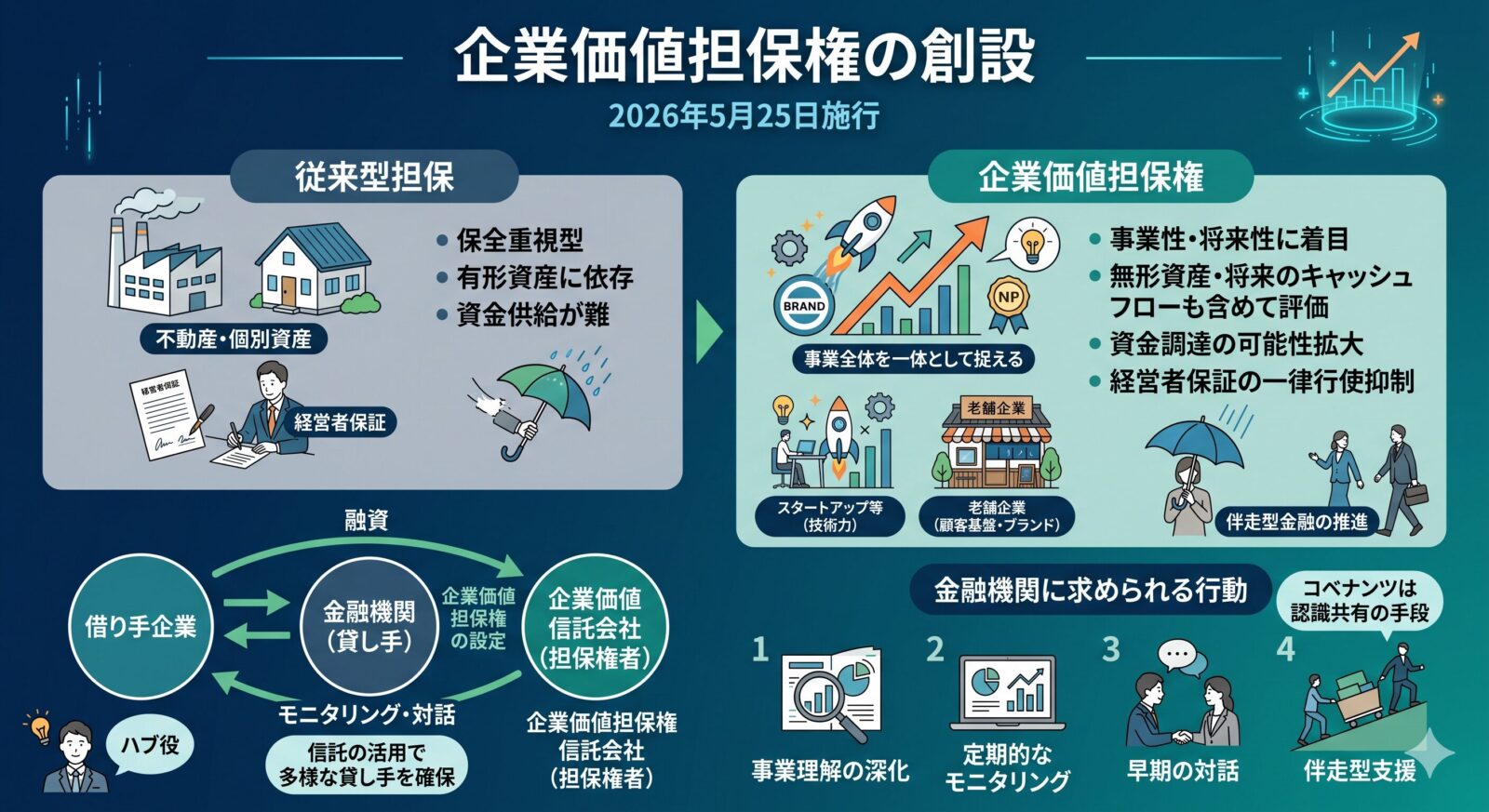

企業価値担保権の概要

企業価値担保権は、「事業性融資の推進等に関する法律案」(令和6年法律第52号)により、新しく創設される制度です。

同制度、従来の経営者保証や不動産を目的とする担保権に依存した融資慣行の是正及び会社の事業に必要な資金の調達等の円滑化を図るため、設けられました(参考:「事業性融資の推進等に関する法律案 説明資料(2024年3月)」金融庁)。

同制度を活用する事業者として想定されているのが、有形資産に乏しいスタートアップ事業者、 経営者保証により事業承継を躊躇している事業者、事業再生に取り組む事業者等です。

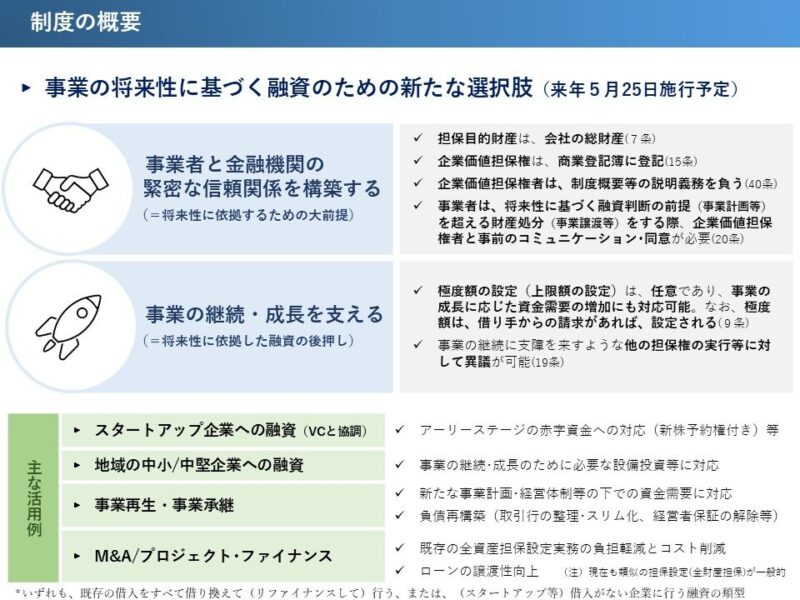

企業価値担保権制度のスキームですが、企業価値担保権の対象となる財産は、会社の総財産(のれん、労働契約を含む契約上の地位 、事実上の利益等を含む 、設定者の有する全ての財産に及ぶとされています。)とされています。そして、担保権設定については、信託会社が担保権者となります。

設定者(お金を借りた方)が債務不履行になった場合の担保権の実行については、裁判所の管理下のもと、裁判所から選任された管財人が事業を経営しながら、スポンサーを探し、原則、事業譲渡により(例外的に個別財産の換価)対価を得て、融資元の金融機関等への金銭債権に充当する仕組みとなっています。

一言で言うと、事業再生(廃業の場合も含む)ADRの保険版という感じでしょうか(的を得ているか、微妙ですが。)。

(資料:金融庁ホームページ https://www.fsa.go.jp/policy/kigyoukachi-tanpo/index.html)

(資料:金融庁ホームページ

https://www.fsa.go.jp/policy/kigyoukachi-tanpo/index.html)

企業価値担保権に係る金融庁の考え方

前記事では「今後、成長性の高い分野の事業の企業の起業や成長性が見込まれる事業の事業承継がスムーズに行われる割合が増加することが期待出来そうです。」と記しましたが、施行まであと1年を切り、課題も多々あるようです。

まずは、制度運営の主体となる金融機関の対応準備状況です。メディアの報道によると「手探り状態」ということです。

特に、企業価値担保権付き融資の評価や引当の方法等に考え方について、金融庁の資料によれば「企業価値担保権は、不動産担保等と性質が大きく異なるため、融資の評価や引当の方法等について、多くの金融機関から、疑問が寄せられている。」とのことです。

この点について金融庁は、「一般担保(客観的な処分可能性がある担保)として扱うことは困難。(中略)また、無担保融資とは、融資の性格が、以下のような点において、大きく異なる。」とし、「企業価値担保権は、法的な裏付けをもって(借り手の総財産への担保設定を通じ)、借り手と貸し手の間に特別に緊密な関係を構築することを可能とする制度。」であることを強調しています。この「特別に緊密な関係」とは、具体的には「貸し手には、借り手の経営実態等を適切に把握し適切に支援することで、将来において経営困難に至るリスク(倒産確率等)を低減すること等が期待される。また、他の貸し手による担保実行を停止させる権限や、事業譲渡に係る実行手続を開始する権限等が付与される。」ことを指すようです。

そして、前記を踏まえ、「借り手・貸し手双方が、将来見通しにコミットしやすくなり、債務者区分・格付の判定等において、将来・定性情報を適切に反映できる前提条件が満たされる。」としています。

なお、具体的な反映方法として、米国実務を参考とする例(将来キャッシュフローの予測など、将来・定性情報を最初から明示的に反映し、評価)、従来からの日本の方法をベース(の貸倒引当金の見積もり方法)とする例(外形的な財務情報(債務超過等)だけでは、要注意先・破綻懸念先となる借り手であっても、緊密な関係を築いている中で、事業の見通し⦅キャッシュフロー創出能力⦆が見込めるのであれば、正常先・要注意先と判定するなど、債務者区分の判定の際に、将来・定性情報を適切に反映)を挙げ、それらについて、「金融機関における検討を期待。」としています。

以上、金融庁ホームページ資料からの引用で説明しましたが、私なりの解釈からすると、旧金融マニュアルによる債務者区分について、将来のキャッシュフロー及び定性情報を反映させることで、債務者区分を正常先等として扱う例外措置を新らたに設けるという風に理解しています。

従来からあるABL(Asset Based Lending:動産・債権担保融資)や一般担保(不動産担保等)との違いは、「客観的な処分可能性がある担保」ではないということです。

事業価値担保権における担保価値の算定は融資時には不要(=「『企業価値』は、将来見通し等の主観に大きく依存し、また、事業停止時には価値を見込むことが難しいため」)とされ、金融庁ホームページ資料でも「担保価値の算定は、融資時には不要(あくまで実行手続前後で意識されるもの)」(「企業価値担保権に関するFAQ(よくあるご質問7点(2/2)の06)」)とはっきり明記されています。

一方、金融庁資料によれば、「一方、企業価値担保権の目的財産の中に、一般担保の要件を満たす財産(不動産、債権等)があれば、その価値を、個別担保設定有無に関わらず、従来通り(一般担保と同様に)考慮可」ともされています。

そして、企業価値担保権制度の活用そのものについては、「企業価値担保権の採否は、各金融機関の経営判断」とし、

・各金融機関は、恣意的な運用にならないよう、評価や引当の方法等に係る適切なルールを定め、文書化と組織内の共有を図るほか、事後的な検証・(必要な場合は)ルールの見直しを行う。

・金融庁は、各金融機関が定めたルールを尊重しつつ、その運用実態、事後的な検証の結果に照らしたルールの見直しの要否等を継続的に対話する。

としています(マーカー部分は、筆者が追記)。

以上からすると、曲解でなければいいのですが、企業価値担保権制度は、従来の経営者保証に融資制度に代わる抜本的な制度というより、勿論、それも含めた従来の旧金融検査マニュアルの債務者区分の例外である、「実抜計画」や「合実計画」と同様に、金融機関が多少グレーゾーンに位置する事業者への融資がし易くなる新たな例外措置の一つであり、かつ、金融機関の経営を保全する意味合いからも、債務保全や債務返済がデフォルトになった際の債権回収スキーム(担保権実行)を予め設定する保険を付加したものとみることもできるかと思います。

参考:「企業価値担保権(旧:事業成長担保権)について」(金融庁ホームページ)

企業価値担保権の実装、金融機関における課題

前記のとおり、企業価値担保権制度の採否や具体的な実施方法等については、金融機関に委ねられています。

したがって、まずは、企業価値担保権を利用する予定である金融機関の場合、体制の整備や人材の育成が喫緊の課題になるかと思います。

そして、一番頭を悩ますのは、「企業価値担保権付き融資の評価や引当の方法」のルール内容をどのようなものにしていくかだと思います。既に記したように、この点についての金融庁のスタンスは、金融機関の自主性を尊重するとしています。

金融庁は、一般担保として扱うことは困難としつつ、企業価値担保権の目的財産の中に、一般担保の要件を満たす財産(不動産、債権等)があれば、その価値を、個別担保設定有無に関わらず、従来通り(一般担保と同様に)考慮可としています。

なので、制度スタート当初においては、引当金を積む融資を検討せざるを得ないケースも多々あるかと思います。

また、融資評価方法については、将来のキャッシュフローをどう評価するかですが、この点については、既に活用されているM&Aにおけるのれんの算出手法(DCF法など)や事業再生における事業再生計画策定時の手法に準じた手法などを用いることを検討していくことになるかと思います。

なお、この企業価値担保制度が経営者保証に代わる融資制度という側面を強調した場合、特に、地方銀行の融資対象となる中小企業及び小規模事業者へ企業価値担保制度を如何に活用するか、地方銀行における体制整備等は今後の企業価値担保制度が融資制度の主流となり得るか、一つの要因になるかと思います。

事業者側の状況

企業価値担保制度については、金融機関側の課題に加え、事業者側の認知度も低く、如何に制度の周知を徹底するかという課題もあるようです。

帝国データバンクの調査(「企業価値担保権に対する企業の意識調査(2025年4月)」)によると、「企業価値担保権の認知状況について尋ねたところ、認知度は35.1%(前回調査28.3%)と前回調査より6.8ポイント上昇し、3社に1社が制度を認識していた。その内訳は、『制度の内容を含めてよく知っている』が0.6%(同0.5%)、『制度の内容を含めてある程度知っている』が6.9%(同5.3%)、『名前は聞いたことがあるが、制度の内容は知らない』27.6%(同22.4%)だった。」としています。

また、「他方、『知らない(名前も聞いたことがない)』とする企業は50.7%(同56.5%)と、前回調査に続き半数の企業が知らない状況となった。」ということです。

利用者側が制度を知らなくては、利用する際の条件(事業性評価の質の問題など)も全く不知で、制度があってもその俎上に乗れないわけですから、施行まで1年を切った現在、わかりやすい内容での周知の徹底が望まれるところ。

経営者保証の状況(「経営者保証に関するガイドライン」の活用実績等)

「個別行実績・業態別実績及び取組方針の公表状況」(令和6年度(2024年度)通期(4月~3月、令和7年7月31日公表)

「金融庁では、経営者保証に依存しない融資慣行の確立を加速させるため、金融機関等による「経営者保証に関するガイドライン」(以下、「ガイドライン」という。)の積極的な活用に向けた取組みを促しているところです。」(金融庁ホームページから引用)。また、金融庁では、経営者保証によらない融資への意識改革を進めるため、全国の金融機関の同ガイドラインの活用実績等(個別行実績・業態別実績及び取組方針の公表状況)を取りまとめ、公表しています。

令和7年7月末に公表された令和6年度通期での主要行を除いた地域銀行98行の新規融資に占める経営者保証に依存しない融資の割合(注)は、算術平均で61.1%となっており、5割を上回っています。2015年の民間金融機関における新規融資に占める経営者保証に依存しない融資の割合(注)は、11.92%となっており、この10年間で大幅に増加しており、数値だけを見ると、良い方向に進んでいると思料します。

(注)新規融資に占める経営者保証に依存しない融資の割合 =(①+②)/③×100

①新規に無保証で融資した件数

②経営者保証の代替的な融資手法(停止条件付保証契約、解除条件付保証契約及びABL)を活用した件数

③新規融資件数

このように、新規融資に占める経営者保証に依存しない融資の割合が大幅に増加したのは、経営者保証ガイドラインが浸透したこともよるかと思いますが、経営者保証ガイドラインに詳しい銀行員等による著書(「弁護士と銀行員による経営者保証ガイドラインの基本と実務ー融資・事業承継・債務整理のすべてー(2024年7月29日発行)」(著者 森 智幸・佐々木 宏之/発行者 和田 裕、発行所 日本加除出版株式会社)によれば、金融機関にとって「平時における保証の存在には、金融機関のメリットはほとんどなく、むしろ管理コストの塊です。(中略)さらに、2023年4月の改正監督指針施行により、金融機関が個人保証を徴求する際の詳細な説明とその結果の記録や、保証徴求後の経営者保証を不要とする経営態勢の構築に向けた伴走支援という新たなコストが生じることになりました。このため、2023年以降、地方銀行を中心に新規融資時には保証を徴求しない方針とする金融機関が増加しており」(同著P35~P36)と指摘しています。

新規融資に占める経営者保証に依存しない融資の割合が大幅に増加したのは要因として、このような金融機関側の管理コスト等の事情もあることは、企業価値担保制度の金融機関の管理運営コストも含め、見逃せない点だと思料します。

なお、同著P36中の記述によれば、「ただし、新規融資時には保証を徴求しない方針とする金融機関のなかでも、保証徴求は、現実に保証が必要となった局面、すなわち融資先が経営不振に陥った段階で行うという金融機関は一定程度あるようです。」としています。金融機関における管理コストを軽減しながら、有事の際には保証徴求するという運用も行われているようです。このことは、依然として、経営者保証の必要性はまだあるということを示唆していると思います。

今後の企業価値担保制度と経営者保証について

企業価値担保制度が如何に金融機関による融資の枠組みに浸透していくかは、これからの状況を見ていかないと判然しません。しかし、金融庁ホームページの資料によれば、米・英の全資産担保を活用した融資契約実務において、中小企業向け融資においても契約時に財務コベナンツの設定、財務コベナンツの遵守状況等に基づき、財務状況のモニタリングが行われていることを例に挙げ、日本の実務においても活用できるのではと、示唆しています。また、「特別に緊密な関係」を意味する「貸し手には、借り手の経営実態等を適切に把握し適切に支援することで、将来において経営困難に至るリスク(倒産確率等)を低減すること等が期待される。」など金融機関側の企業価値担保を設定した事業者のモニタリングの必要性についても推奨しているところです。このような意味では、前記の経営者保証徴求の際の金融機関側の管理コスト負担と同じ問題が生じる可能性もありそうです。

一方、経営者保証ですが、経営者保証プログラムは経営者保証そのものは否定していません。また、前記のとおり、新規融資後、有事の際には保証を徴求する金融機関も一定程度あるようで、今後も、経営者保証そのものは、ゼロにはならないと思います。

金融機関としては、安易な融資を行った場合、株主代表訴訟など経営責任を問われる可能性があるほか、企業価値担保権が貸倒れになった場合に無税償却できる条件も資料上はっきりしていません(私の不勉強でどこかにその点について、記載があるかもしれません。)。また、企業価値担保権を活用する場合、債務者の粉飾等の例外を除き、経営者保証の利用は制限されます。

このようなことから、来年5月に施行された後、一足飛びには企業価値担保制度の活用は増えないと思います。また、前記記載のとおり、金融機関に新たな管理コストも発生するため、各行は他行の事例も踏まえつつ(業務の負荷や採算性など)、自行での企業価値担保制度の採否を決めていくなど、オールジャパンで金融機関の態勢が整うには、施行日以降、ある期間まで掛かるかと思料します。

さらに、企業価値担保制度を地方の中小企業・小規模事業者に活用する際、これら中小企業等の税金算出のためを念頭に置いた会計帳簿等の情報から、又は、数値をメインとした事業計画がそもそも作成されているかなどの観点から、将来の事業収益(キャッシュフロー)を適正に算出できる基礎数値が正しく把握することが可能なのか又はそのために膨大な作業が発生するなどのそもそも論の問題もあると思います。

このようなことを念頭に考えると、地域の中小企業や小規模事業者へ仮に企業価値担保制度を活用する場合、1行単独で対応するよりは、商圏や地域産業のサプライチェーンを軸に、それらをテリトリーとする複数行で対応するスキーム作りをした方が、実効性が高まるかと思います。

閑話休題(西からの風)

本ブログは、政治的なことは原則触れないことにしていますが、先日、中国で行われた上海協力機構(SCO)首脳会議及びその後の軍事パレードのニュース等を見て、西側からうねりを上げて大きな風が吹いて来たと感じました。確実に何か大きな変化が足元に生じつつ状況にあるかと思っています。現実を直視せず対応を誤ることと傲慢や独断等が専横することが交差する時、かって誤って歩んだ道に足を踏み入れるのだろうと思います。

今、日本は、情報を軽視せず、バランスの取れた情報収集と事前の対応を絶えず行い、生き抜く途を懸命に模索する時だと考えます。

※記事の内容(情報)は、行政機関等のサイトや公表資料から当ブログ運営者が情報収集し、情報提供を目的として、現時点での一般的な概要を参考としてまとめたものになっています。個々の情報等に係る詳細な内容(各種利用の要件など)の確認とそれに対する具体的な対応(実行)については、弁護士、税理士等の専門家又はメインバンク等の金融機関のご担当者さまにご相談、ご確認いただき、自己責任においてご判断くださいますよう、お願いいたします。